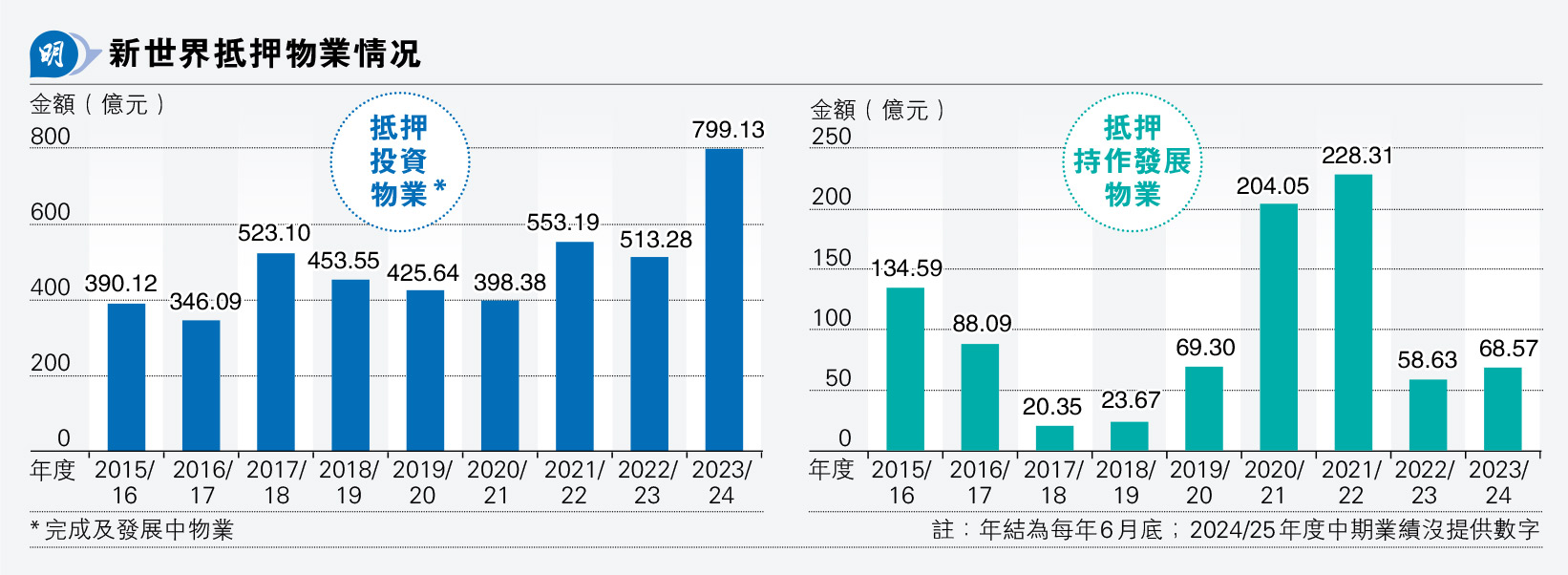

【明報專訊】新世界發展(0017)在6月底落實巨額再融資882億元,紓解資金壓力及延後還款期之前,本報翻查該集團年報等資料顯示,自2016年起新世界所抵押物業價值持續加碼,到2023/24年度,單是抵押投資物業便破紀錄升至799.13億元。獨立地產分析師鄭懷武接受本報訪問時指出,由於再融資時也提供抵押品,料該集團的抵押品價值進一步增至破千億元。他認為持續單靠再融資不是辦法,料新世界有需要加快出售資產減壓。

明報記者 陳偉燊

根據新世界2015/16年度至去年12月底止上半年度的中期報表顯示,該集團在今年6月底和銀行達成巨額再融資前,其抵押的物業價值正持續增加。當中在2015/16年度,其抵押已完成及發展中投資物業,亦即收租物業已有390.12億元,抵押持作發展物業134.59億元。到2023/24年度時,抵押該等收租物業已經增至高達799.13億元,按年大增285.85億元,為本報統計中全城抵押物業最多的發展商。至於抵押持作發展物業亦增至68.57億元,按年增加9.94億元。兩者合計抵押物業高達867.7億元。

押樓佔總資產19%

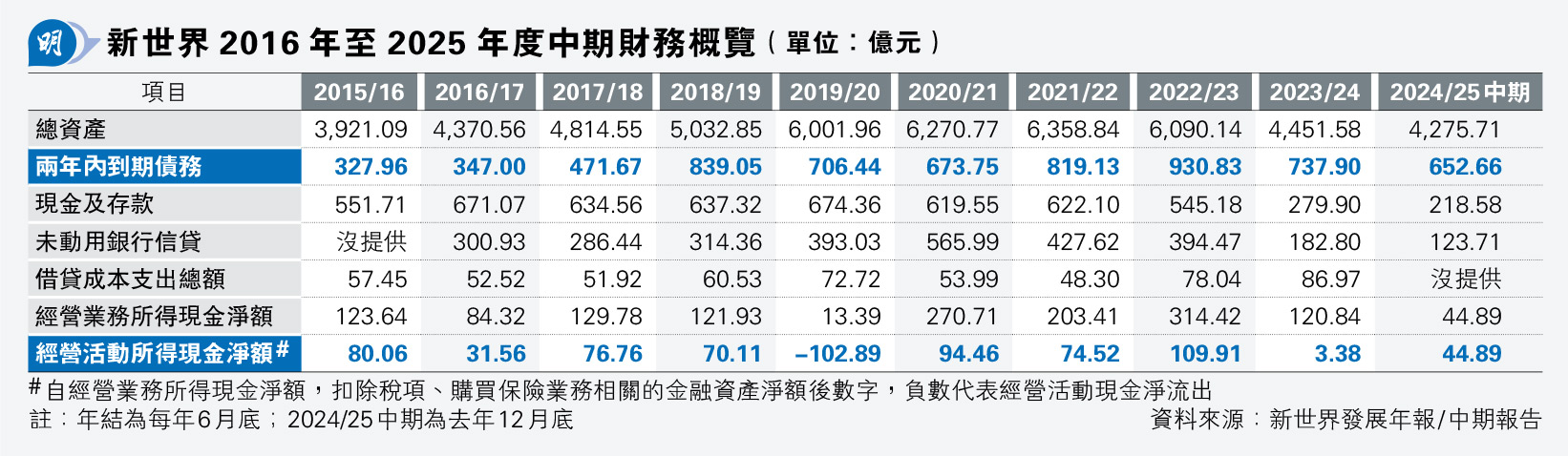

值得留意的是,即使其總資產由2021/22年度起連跌兩年、至2023/24年度達4451.58億元去計算,其抵押物業相對總資產約19.49%,再額外抵押物業借貸理論上仍有空間,但銀行是否接納則難以判斷。

借貸成本支出急增至87億

此外新世界的債務持續高企,截至去年底仍高達1513.95億元,綜合債務淨額亦多達1246.3億元,應付利息開支因而續攀升。在撇除利息資本化因素後,新世界的借貸成本支出總額連升兩年,到2023/24年度按年急增8.93億元,至多達86.97億元,為過去10年最多,並打破該集團歷年紀錄。集團在過去一年半持續虧損同時,其從經營活動所得現金淨額在2023/24年度更按年驟減96.92%至3.38億元,反映業務營運所得現金流轉差。本報曾經向新世界發展,就抵押收租及發展中物業增加,以及出售資產的情况查詢,但在截稿前未獲回覆。

分析:Victoria Dockside仍具空間抵押

鄭懷武認為,新世界連同此前在財務報表內顯示已抵押數以百億元物業,以及最新取得銀行再融資所額外增加抵押品去計算,認為最終抵押物業價值增至逾1000億元也不出奇。當中K11 Musea或Victoria Dockside尤有空間可供新世界去抵押,但「不能夠只靠不停融資,原因是長此下去負債不會下降,因此要透過銷售住宅及出售物業去套現」。鄭又表示位於機場的11 SKIES雖然放租及反應比原來所想相差甚遠,但是若打上七折,配合當前香港拆息下降,美國進一步減息的可能下,料仍能吸引基金或投資者垂青;同時,減息亦對該集團財務有好處。

鄭相信,考慮到香港拆息低見1厘,加上地產股自今年4月至5月起回升,即使出現中型發展商英皇國際(0163)等出現財務困境有待解決,相信地產股面對最差的情况已過去。資料顯示,新世界在過去3個月股價累計升21.4%。