【明報專訊】處於臨牀階段的生物科技公司維立志博(下簡稱:「維立」)上周五開始招股,成下半年第一家開展招股活動的IPO。作為下半年首炮,維立招股選擇了個「好日子」,事關近期本港醫藥股氣勢突出,如恒生生物科技指數,上周便創出兩年半新高,難怪維立上周五招股次日,公開發售部分便已錄約900倍超購。

撰文 旻晞

以18A章上市的維立,是次來港發行3205.4萬股,佔已發行股本17%,招股價介乎31.6元至35元,集資最多11.2億元,明天中午截止招股,周五(25日)掛牌,聯合保薦人為摩根士丹利及中信証券。

基投認購佔發售股份48%

而是次維立基石投資者陣容亦較鼎盛,共9名,包括LVC實體、OrbiMed、高毅實體及騰訊(0700)全資擁有的Huang River Investment,按上限價計,基石投資者認購股份共佔發售股份的48%,按供求來說,至少對維立上市後股價走勢帶來較大信心保證。

超額認購勁 值博率較高

在按近期同類新股表現看,生物醫藥「B仔」股近月有兩隻,分別是6月23日掛牌的藥捷安康(2617)及7月3日掛牌的撥康視雲(2592),但表現天差地別。前者招股公開發售部分超購3418倍,另邊廂國際發售部分不足額而未有觸發回撥機制,令公開發售部分中籤率更低,一手中籤率低至0.8%,且一眾基石投資者已認購64%發售股份,一股難求下,掛牌首日如願急升78%;至於撥康視雲招股公開發售部分超購77倍,基石投資者合共認購29%發售股份,一手中籤率5%。兩者招股反應似乎「高下立見」,結果掛牌首日撥康視雲深潛四成。而按上周維立招股反應看,加上基石投資者認購比例偏高,值博率較高。

維立成立於2012年,作為一家臨牀階段生物科技公司,專注於中國及全球腫瘤、自身免疫性疾病及其他重大疾病新療法的發現、開發及商業化。核心業務模式是旨在自主發現、開發及商業化腫瘤免疫療法。維立的藥物開發能力,建立於在研發、臨牀開發、化學、生產與控制(CMC),以及業務拓展方面的綜合自主能力。作為自主開發的補充,維立亦與第三方合作進行候選藥物的臨牀開發及商業化,以通過對外授權許可、商業化合作或其他戰略合作。

暫未有藥品推出市場

目前公司的管線包括14種候選藥物,其中6款已進入臨牀階段,包括1款核心產品及3款主要產品。LBL-024是維立核心產品,是一種PD-L1與4-1BB雙特異性抗體,為針對肺外神經內分泌癌的全球首款處於註冊臨牀階段的靶向4-1BB受體的療法。維立指出,LBL-024亦有望成為治療晚期肺外神經內分泌癌的首款獲批藥物。此外,維立於2024年10月自國家藥品監督管理局(NMPA)獲得LBL-024治療後線晚期肺外神經內分泌癌的突破性療法認定(BTD),並於2024年11月自美國食品藥品監督管理局(FDA)獲得LBL-024治療神經內分泌癌的孤兒藥認定(ODD)。

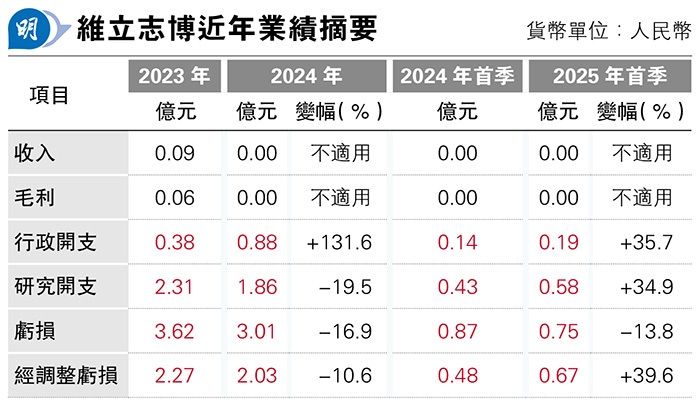

目前維立暫未有任何藥品推出市場,這亦是去年及今年首季業績報表上,收入均為零之原因,作為生物醫藥股,並不罕見。至於2023年維立有收入887萬元(人民幣,下同),主要是2023年將就提供橋接研究服務而向百濟神州(6160)收取的款項確認為收入。

2021年12月,維立與百濟神州訂立授權及合作協議,內容有關開發、生產及商業化包括LBL-007,以及公司開發針對LAG3的任何其他單克隆抗體在內的生物製藥產品。值得留意的是,招股書透露百濟神州於今年5月18日已終止有關合作協議,維立強調百濟中止協議純是對方重新評估產品組合優先次序後結果,與LBL007的臨牀試驗沒有任何關係。

研發開支大 料今年續虧損

既然未賺錢,往績期間維立於經營現金層面持續流出亦相當合符邏輯,過去兩年維立合共淨流出3.12億元,今年首季則流出2636萬元,主要是期間研發開支高企導致虧損所致。事實上,公司已表明截至今年底年度仍會繼續錄得虧損,主要是預期在繼續推動及擴展管線,以及提升技術平台時將產生重大研發開支,當然亦涉及是次上市的單次費用。

截至今年3月底,集團手頭現金有4.31億元。維立指出,經計及可用的財務資源,包括現金及現金等價物、按公允價值計入損益的金融資產、未動用的銀行融資及全球發售估計所得款項淨額,並考慮到其現金消耗率,董事認為有充足的營運資金支付自是次招股起最少未來12個月至少125%的成本,包括研發開支、行政開支、融資成本及其他經營成本。而是次集資所得淨額,約65%將用於臨牀階段候選藥物正在進行及計劃進行的臨牀開發及監管事務。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)